PARA RÖPORTAJ/ ÜRÜN DİRİER Online Tahsilat ve Açık Bankacılık çözümleri son bir yılda hızlı bir yükselişe geçti. Özellikle de daha önceleri açık bankacılığa mesafeli olan birçok bankanın, hesap hareketleri API'lerini kurumsal müşterilerine açması, bu sektörü hareketlendirdi. Ekosistem, Türkiye'de dijital bankaların kurulmasına zemin hazırlayacak olgunluğa erişti. Sektörün önemli oyuncularından Eçözüm Bilgi Teknolojileri'nin Genel Müdürü Refik Sarıtepe ile, ekosistemdeki son gelişmeleri konuştuk.

-Eçözüm bünyesinde kaç çözümünüz bulunuyor. Genellikle Netahsilat çözümünüz biliniyor, diğer çözümlerinizden de bahsedebilir misiniz?

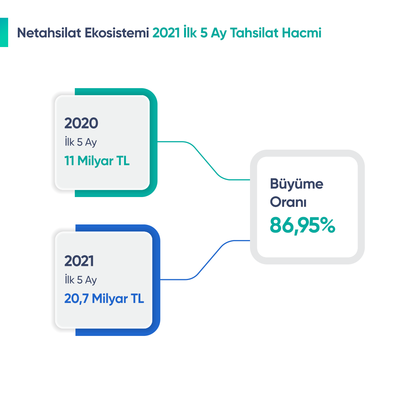

Online Tahsilat ve Açık Bankacılık alanında dört aktif çözümümüz bulunuyor. Bunlardan ilki ve en çok tanınanı Netahsilat. Netahsilat ile 2 bine yakın firmanın online tahsilat süreçlerine aracılık ediyoruz. Diğer çözümlerimiz ise Açık Bankacılık alanında bulunuyor. Bu alandaki ilk ürünümüz, 2018 yılında çıkardığımız ve firmaların farklı bankalardaki banka hesap hareketlerini tek bir panelde birleştiren NetEkstre. Ardından geçen sene pandemi döneminde çıkardığımız Posrapor ve E-DBS ürünlerimizle Açık Bankacılık platformumuzu genişlettik. PosRapor ürünümüz farklı bankalarda bulunan Fiziki ve Sanal Pos hareketlerinin tek panel üzerinde birleştirilmesi ve raporlanmasını sağlarken, E-DBS ürünümüz yine firmaların farklı bankalar üzerinden yürüttükleri fatura yükleme ve limitlerin kontrolü gibi doğrudan borçlanma süreçlerini tek bir noktadan yönetmelerini mümkün kılıyor.

-Netekstre tarafında bir yılda yüzde 300 oranında bir büyüme rakamına ulaştığınız görülüyor. Bu hızlı büyümenin altında yatan sebep nedir?

Bildiğiniz üzere 2020 özellikle kurumsal alanda Açık Bankacılığın çok konuşulduğu bir yıl oldu. 2018 ve 2019 yılında ektiğimiz tohumların ilk hasadını 2020 yılında aldık diyebiliriz. Daha önceleri bu konulara mesafeli olan birçok bankanın hesap hareketleri API'lerini açması sonucu kapsayıcılığın artması ve bu alanda yapılan tanıtım ve reklam faaliyetleri neticesinde artan müşteri bilinci ve talebiyle, ürünümüzün pazarla uyumu sağlanmış oldu. Bu da doğal olarak büyük bir büyümeyi getirdi.

-Yaptığınız işin doğası gereği on binlerce firma ile bağlantıdasınız. Belki ileride bankaları tamamen devreden çıkarıp kendiniz bir tür dijital banka olamaz mısınız?

Eçözüm'ün sunduğu hizmetlerin temelinde farklı bankaların sağlamış olduğu dijital bankacılık hizmetlerinin tek bir çatı altında buluşturması ve bu hizmetleri kendi eklediği katma değerli özellikler ve servisler ile zenginleştirerek müşterilerine sunması bulunuyor. Bu açıdan baktığımızda bizim hizmetlerimiz bankaların ve hatta bankalarla sınırlı kalmayarak ödeme kuruluşlarının önünde yer alan bir ürün modelini içeriyor. Bizim sunduğumuz ürünler ile firmalar banka bağımsız olarak istedikleri banka ve ödeme kuruluşuyla çalışabiliyor. Bizim platformlarımız hem bankalar, hem de yakın zamanda göreceğimiz tamamen dijital ortamda faaliyet gösterecek şubesiz dijital bankalar için bir buluşma noktası durumunda olacak. Önümüzdeki dönem dijital bankaların sayısı artarken, mevcut bankaların hızla dijitalleştiği bir dönem olacak. Bu bağlamda evet, gelecek dijital bankacılıkta diyebiliriz, biz de Eçözüm olarak kendimizi Türkiye'nin ezber bozan, yeni nesil kurumsal dijital bankacılık ve finans platformu olarak tanımlıyoruz.

-Türkiye'de hiç dijital banka var mı? Dünyada dijital banka örnekleri ne aşamada?

Ülkemizde resmi açıdan bir dijital banka, yani şubesi olmadan sadece dijital kanallardan hizmet veren bir banka henüz yok. Mart ayında açıklanan Ekonomi Reform Paketi takvimine göre idari düzenlemelerin BDDK tarafından bu yılın sonuna kadar tamamlanması öngörülmekte. Bununla birlikte dijital bankaların sunduğu birçok hizmeti bünyesinde bulunduran ve dijital banka olma yolunda ilerleyen yapıları görüyoruz. Bu yapılara örnek olarak, Türkiye'de dijital banka olma yolunda öncü olan ve yakın zamanda firmamızın çoğunluk hissesini alan Param'ı verebiliriz. Dijital bankaların dünyadaki örneklerine bakacak olursak bu alanda en fazla ilerlemenin Avrupa'da olduğunu söylemek yanlış olmaz. Avrupa'da da bu alanda İngiltere ve Almanya'nın önde olduğunu söyleyebiliriz. İngiltere'de Revolut, Monzo, Atom, Starling ve Monese en önemli dijital bankalar arasında bulunurken, Almanya'da ise N26 ve Fidor en öne çıkan dijital bankalar olarak karşımıza çıkıyor. Teknoloji ve girişimcilik denildiğinde akla ilk gelen ülke olan Amerika Birleşik Devletleri'nde ise bu alan biraz geride kalmış olsa da Chime, Current, Moven ve GoBank gibi örnekleri sayabiliriz. Avrupa merkezli N26, Revolut ve Monzo'un Amerika'da da faaliyette bulunduğunu belirtmekte fayda var.

-Hizmetlerinizi kullanan sektörler içinde şuan yükselişte olanlar ya da dikkat çekenler hangileri?

Netahsilat Online Tahsilat Sistemi, 2021 ilk çeyrek verilerine göre tarım sektörü online tahsilatı en çok kullanan ilk 5 sektör arasında yer aldı. 2020 yılında Netahsilat ekosisteminde tarım sektöründeki firmalara ait 2.20 milyar lira tahsilat yapıldığı açıklanmıştı. 2021 yılı ilk çeyreğinde ise, önceki yılın aynı dönemine göre yüzde 229 artış ile 1,29 milyar lira tahsilat hacmine ulaşıldı. Tarım, otomotiv, yapı malzemeleri ve orman ürünlerinin ardından 2021 yılının ilk çeyrekte en çok online tahsilat gerçekleştiren 4'üncü sektör oldu ve bu dönemde tarım sektöründeki firmalar toplamda 62 bin 79 adet kartlı tahsilat işlemini Netahsilat Online tahsilat Sistemi üzerinden gerçekleştirdiler. Tarım sektörü açık bankacılık, fintech ve online tahsilat çözümlerine en hızlı entegre olan sektörlerin başında geliyor.

-Param ile yaptığınız işbirliği neleri kapsıyor? Birbirinize nasıl katkı sunmayı planlıyorsunuz? Gelecek hedefiniz nedir?

Param, Eçözüm'ün çoğunluk hisselerini satın alarak firmamıza yatırım yaptı. Bizim açımızdan Param'la olan bu iş birliği; müşterilerimizi Param'ın sunduğu, bizim ürünlerimizi tamamlayıcı nitelikteki ürünlerle buluşturmayı ve müşterilerimize ihtiyaçları olan yenilikçi finansal çözümleri daha hızlı ulaştırmayı ifade ediyor. Param açısından bakıldığında ürün ve hizmetlerin kurumsal müşterilerle buluşması sürecinde daha hızlı yol almak anlamını taşıyor. Bu yatırım sonucu ortaya çıkacak sinerji sayesinde firmaların ihtiyacı olan farklı finansal teknoloji çözümlerini Fintech çevikliğiyle sağlamayı hedefliyoruz. Bu anlattıklarımıza somut bir örnek olarak Param'ın sunduğu mikro kredi ürününü Eçözüm müşterileriyle buluşturma hedefimizi verebiliriz. Bunun yanında daha önce de belirttiğim üzere Eçözüm olarak tüm banka ve ödeme kuruluşlarının buluştuğu platform misyonumuzu aynen sürdürmekteyiz. Bu noktada platformlarımızda entegre olduğumuz veya olacağımız tüm banka ve ödeme kuruluşlarıyla olan iş birlikteliklerimiz öncesinde olduğu gibi devam etmekte.

-Eskiden şirket ortaklıkları çok da iyi bir şey olarak görülmezdi. Sorunlar çıkardı. Günümüzde ise ekosistemde güçlü olabilmek için her türlü ortaklığa açık olmak gerekiyor. Bu konuda görüşleriniz nedir?

Rekabet kadar beraberlik kavramının da ön planda olduğu bir dönemdeyiz. Bu bağlamda hem yurt dışında hem de yurt içinde ister organik olsun, isterse işbirliği çerçevesinde olsun Fintech alanında birçok ortaklıkların gerçekleştiğini görüyoruz. Bu ortaklıkların iki farklı noktada büyük katkı sağladığını düşünüyorum. Birincisi çok fazla çeşitliliğin olduğu bir dünyada tüm ürün ve hizmetleri tek bir kurumun üretmesi giderek imkansızlaşan bir duruma gelmekte, müşterilerin ihtiyacı olan ürün ve hizmetleri bütünleşik olarak sağlama noktasında farklı ürün ve hizmetleri geliştiren firmaların yaptıkları iş birliktelikleri ve ortaklıkları büyük önem taşımakta. Diğer yandan Fintech sektörü çıkan regülasyonlarla şekillenirken, bu regülasyonlara uyumlu olarak kaliteli, güvenli ürün ve hizmetler sunması çok önemli. Gerçekleştirilen ortaklıklar hem firmaları finansal açıdan daha güçlü noktalara taşırken hem de teknolojik olarak daha ortaya çıkan know-how kalitenin artmasına katkı sağlamakta.

-Kurumsal firmalar haricinde KOBİ düzeyindeki firmalara da ulaşmayı hedeflediğinizi biliyoruz. Bu projenizden de biraz bahsedebilir misiniz? KOBİ'ler açısından ne gibi bir artı sağlayacaksınız? Neden sizi tercih edecekler?

Şu an kurumsalda 2 bin 800'ün üstünde ana firmaya hizmet sağlıyoruz. Ağırlıklı müşteri portföyümüzü, bankaların ticari ve kurumsal olarak tanımladığı firmalar oluşturuyor. Önümüzdeki dönemde ise Netahsilat ile dolaylı olarak fayda sağladığımız KOBİ'lere hem Online Tahsilat hem de Açık Bankacılık ürünlerimizle ulaşmayı hedefliyoruz. KOBİ'lerin dijital bankacılık ve finansal hizmetlere olan erişiminin artması, dolayısıyla KOBİ'lerin dijitalleşmesine katkı sağlamak en büyük hedeflerimizden biri, bunu aynı zamanda ülkemizin ekonomik gelişimine olacak bir katkı olarak da görüyoruz. Online Tahsilat alanında ödeme kuruluşlarıyla yaptığımız entegrasyonlar ile firmalar çok hızlı şekilde tek bir anlaşmayla ülkemizde kullanılan tüm kredi kartı programına üye olup tahsilat yapabilecek. Diğer yandan Açık Bankacılık alanında bankaların sundukları API'ler artık daha yaygın olarak kullanılabiliyor. Önümüzdeki dönemde ise hayata geçecek regülasyonlar ve sistemler yoluyla bu kullanım çok daha kolay bir hale gelecek. Bizim burada hedefimiz başta orta ölçekli firmalardan başlayarak, ihtiyaçları olan Online Tahsilat ve Açık Bankacılık ürünlerini tek bir platform üzerinden bütünleşik olarak sağlamak.

Refik Sarıtepe

Refik Sarıtepe

-Özetle kendi özgeçmişinizden de biraz bahsedebilir misiniz?

1975 Ankara doğumluyum, Boğaziçi Üniversitesi MIS (Management Information Systems) ve Maltepe Üniversitesi MBA (Master of Business Administration) bölümleri mezunuyum. İş hayatıma 1998 yılında henüz öğrenciyken yazılım uzmanı olarak başladım. Mezun olduktan sonra 2001 yılında Eçözüm'ü kuran ekipte yer aldım. 2013-2017 yılları arasında ülkemizin önde gelen turizm firmalarından EtsTur'un Yazılım Proje Yönetim Ofisi departmanının yöneticiliğini yaptıktan sonra CTO göreviyle kurucusu olduğum firmama dönüş yaptım. 2020 Şubat ayından bu yana Eçözüm Bilgi Teknolojileri A.Ş.'nin Genel Müdürü olarak çalışmaktayım. Evli ve iki erkek çocuk babasıyım.